Общие положения

Сегодня мы с вами рассмотрим отличия по определению сметных цен на эксплуатацию машин и механизмов по старой и новой версии методики. Какие появились дополнения, нюансы и что исключили. Что необходимо учесть в работе.

Раньше было указано, что методика может быть использована для предприятий, финансируемых с привлечением бюджетных средств (>50%), теперь, в новой редакции методики – единые методы для всех.

Раньше было указано, что методика может быть использована для предприятий, финансируемых с привлечением бюджетных средств (>50%), теперь, в новой редакции методики – единые методы для всех.

Формирование сметных цен на эксплуатацию машин и механизмов

В действующей редакции методики, как и в старой редакции, сметные цены на эксплуатацию машин и механизмов в базисном уровне цен формируются в территориальном разрезе для каждого субъекта РФ, по номенклатуре, включённой в КСР.

Добавили информацию по ценам для РМ и РИМ. По ним цены формируются по ценовым зонам, так же в территориальном разрезе, в текущем уровне цен, и размещаются в ФГИС ЦС. Стоит отметить, по тексту, появились ссылки на уровень цен «в базисном и текущем уровнях цен», тогда как раньше априори понимался базисный уровень цен.

При разработке сметных цен не учитывается НДС, расчёт делается с точностью до второго знака после запятой на 1 маш.-ч

Добавили информацию по ценам для РМ и РИМ. По ним цены формируются по ценовым зонам, так же в территориальном разрезе, в текущем уровне цен, и размещаются в ФГИС ЦС. Стоит отметить, по тексту, появились ссылки на уровень цен «в базисном и текущем уровнях цен», тогда как раньше априори понимался базисный уровень цен.

При разработке сметных цен не учитывается НДС, расчёт делается с точностью до второго знака после запятой на 1 маш.-ч

Определение сметных цен на эксплуатацию машин и механизмов

Разработка сметных цен на эксплуатацию машин и механизмов, осталась без изменений, с учётом их дифференциации по типоразмерным группам. Добавили нормативные акты, которыми следует руководствоваться.

Прямые затраты, НР и СП в составе отдельных статей затрат

Сметными ценами на ЭМиМ учитываются прямые затраты, а также НР и СП в составе отдельных статей затрат:

Статьи остались те же, в новой редакции объединили ремонт, ТО и замену быстроизнашивающихся частей. Так же добавили комментарий про полис ОСАГО. Затраты на его оформление учтены нормативами накладных расходов и дополнительно их включать не нужно.

- Затраты на выполнение текущего и капитального ремонта и ТО машин и механизмов, в т.ч. на замену быстроизнашивающихся частей, когда к работам по замене привлекается сторонняя организация.

- Затраты на перемещение машины с базы механизации на строительную площадку, включая затраты на ее монтаж, демонтаж и выполнение погрузочно-разгрузочных работ при необходимости.

Статьи остались те же, в новой редакции объединили ремонт, ТО и замену быстроизнашивающихся частей. Так же добавили комментарий про полис ОСАГО. Затраты на его оформление учтены нормативами накладных расходов и дополнительно их включать не нужно.

Последовательность разработки сметных цен на эксплуатацию машин и механизмов

Последовательность разработки сметных цен в обоих методиках та же: формируется номенклатура машин и механизмов согласно КСР, определяется состав и потребность в ресурсах, их цены и выполняется калькулирование всех затрат. Разница в том, что раньше определение цен ресурсов было по номенклатуре КСР, а теперь по нормативам, включенным в ФРСН и плюс КСР (масла, смазки и тд).

Нормативные показатели потребности в ресурсах

Исключили условия по определению нормативных показателей потребности в ресурсах, выраженных в натуральных измерителях (по затратам труда рабочих, управляющих машинами; по расходу энергоносителей; по расходу гидравлической жидкости).

Нормативные показатели потребности в ресурсах калькулируются в расчёте на 1 маш.-ч среднесменного рабочего времени ЭММ, которое включает:

Здесь всё осталось без изменений.

Нормативные показатели потребности в ресурсах калькулируются в расчёте на 1 маш.-ч среднесменного рабочего времени ЭММ, которое включает:

- чистое время ЭММ;

- замена быстроизнашивающихся частей;

- перемещение ММ в пределах строительной площадки;

- технологические перерывы;

- подготовка ММ к работе в начале дня и к сдаче в конце дня;

- ежесменное ТО;

- внутрисменные перерывы (н-р обед)

Здесь всё осталось без изменений.

Среднесменное рабочее время эксплуатации машин и механизмов

В новой методике раскрыли понятие автотранспортных средств, что это транспорт, который используется для доставки строительных материалов и оборудования на строительную площадку, перевозки грунта и строительного мусора, перебазировки машин и механизмов.

Расширили понятие среднесменного времени, куда теперь кроме, времени пробега от месторасположения автотранспортной организации до места первой погрузки; погрузки груза; пробега под грузом; разгрузки; очистки кузова после выгрузки; пробега в порожнем состоянии от места разгрузки к месту погрузки; маневрировании при погрузке и разгрузке; пробега от места последней разгрузки до месторасположения автотранспортной организации входит прохождение весового контроля на стационарных и передвижных контрольных пунктах.

В отдельный пункт теперь выделены локомотивы.

Расширили понятие среднесменного времени, куда теперь кроме, времени пробега от месторасположения автотранспортной организации до места первой погрузки; погрузки груза; пробега под грузом; разгрузки; очистки кузова после выгрузки; пробега в порожнем состоянии от места разгрузки к месту погрузки; маневрировании при погрузке и разгрузке; пробега от места последней разгрузки до месторасположения автотранспортной организации входит прохождение весового контроля на стационарных и передвижных контрольных пунктах.

В отдельный пункт теперь выделены локомотивы.

Постатейная структура определения сметных цен на ЭММ

На первый взгляд, кажется, что расчёт в двух методиках аналогичный, те же амортизация, ремонт, затраты на ресурсы, перебазировку. НО одно глобальное различие всё же есть. Теперь оплата труда рабочих считается отдельно и не входит в эксплуатацию машин и механизмов

Выходная таблица сметных цен на эксплуатацию машин и механизмов

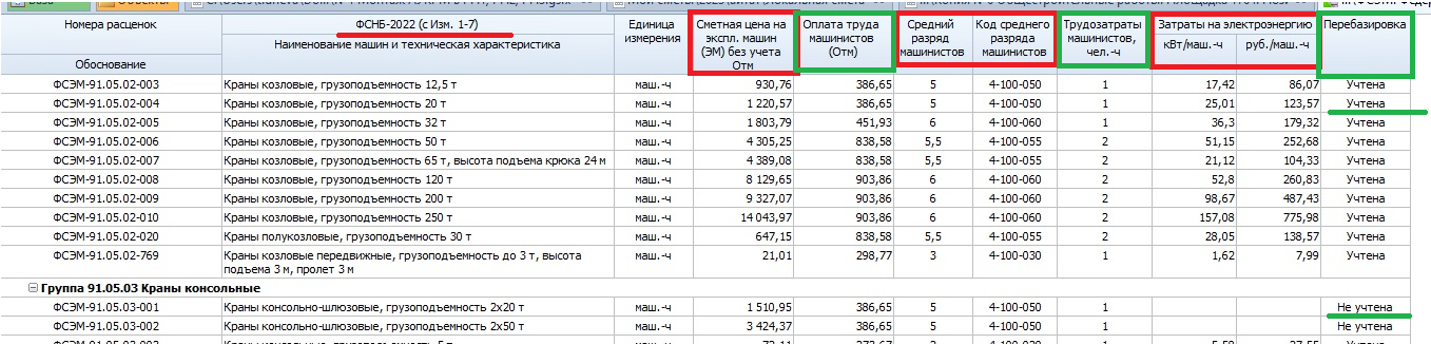

Рассмотрим, как изменилась выходная форма. Оплата труда теперь считается отдельной строкой и выделена в отдельный столбец, с указанием среднего разряда, кода и трудозатрат машиниста. Можно при необходимости, посмотреть цены в ФГИС ЦС и сделать расчёт.

Добавлены столбцы на электроэнергию для мелкого оборудования (перфоратор, дрель, шуруповерт и т.д.) и на перебазировку. Наглядно видно, входит перебазировка в стоимость или нет.

Про перебазировку поговорим чуть позже, а пока вернемся к оплате труда машинистов.

Добавлены столбцы на электроэнергию для мелкого оборудования (перфоратор, дрель, шуруповерт и т.д.) и на перебазировку. Наглядно видно, входит перебазировка в стоимость или нет.

Про перебазировку поговорим чуть позже, а пока вернемся к оплате труда машинистов.

В методике по приказу 513/пр (а.1.12) (не действует)

В методике по приказу 916/пр (п.11, 12) (действует)

Затраты на оплату труда машинистов

При определении количества рабочих, управляющих машинами используются:

Источники, которые не поменялись, это тех руководства, проф стандарты, единый тарифно-квалификационный справочник работ и профессий рабочих. Раньше для определения тарифных разрядов рабочих использовали ЕНиРы и ВНиРы, теперь все данные есть в методике (таблица 6).

Часовая оплата труда рабочего определялась по ФГИС ЦС, в новой методике по ФСРН с учётом межразрядного коэффициента.

Источники, которые не поменялись, это тех руководства, проф стандарты, единый тарифно-квалификационный справочник работ и профессий рабочих. Раньше для определения тарифных разрядов рабочих использовали ЕНиРы и ВНиРы, теперь все данные есть в методике (таблица 6).

Часовая оплата труда рабочего определялась по ФГИС ЦС, в новой методике по ФСРН с учётом межразрядного коэффициента.

Затраты на оплату труда машинистов

Когда смотрим развёрнутую расценку, теперь можно посмотреть, машинисты с какими разрядами привлечены к работе.

К списку особо сложных к управлению машин добавилось 4 позиции, при необходимости можно посмотреть в приложении к методике. Добавили отдельный пункт про управление плавучими средствами.

К списку особо сложных к управлению машин добавилось 4 позиции, при необходимости можно посмотреть в приложении к методике. Добавили отдельный пункт про управление плавучими средствами.

Амортизационные отчисления на полное восстановление машин и механизмов

Вернёмся к формированию сметных цен на эмм. Формула расчёта амортизационных отчислений осталась та же, отношение восстановительной стоимости машин к нормативному сроку полезного использования.

При определении восстановительной стоимости машин по методике 513/пр использовались данные мониторинга цен строительных ресурсов (отпускные цены, показатели объёма реализации и суммы продаж), а в методике 916/пр используются ФГИС ЦС и конъюнктурный анализ (отпускные цены по договорам КП, предложения, исполнителя и количество источников). Данные в ФГИС ЦС обновляются не реже раза в год, при отсутствии данных используются индексы пересчёта.

При определении восстановительной стоимости машин по методике 513/пр использовались данные мониторинга цен строительных ресурсов (отпускные цены, показатели объёма реализации и суммы продаж), а в методике 916/пр используются ФГИС ЦС и конъюнктурный анализ (отпускные цены по договорам КП, предложения, исполнителя и количество источников). Данные в ФГИС ЦС обновляются не реже раза в год, при отсутствии данных используются индексы пересчёта.

Амортизационные отчисления на полное восстановление машин и механизмов

При определении нормативного срока полезного использования машины раньше использовались единые нормы СССР от 1990 года (!), сейчас все актуальные данные берутся из методики.

Затраты на выполнение всех видов ремонта

Нормы годовых затрат на выполнение всех видов ремонта приведены в таблице Методики. В новой редакции добавлены позиции «прочие машины» и «прочие механизмы», очень удобно, когда нет возможности отнести используемую технику к какой-либо категории.

Изменился коэффициент, при использовании зарубежных машин и механизмов, учитывающий более высокий качества техники. Теперь 0,76 вместо 0,6.

Пункт про замену быстроизнашивающихся частей исключили, поскольку объединили с текущим ремонтом и ТО.

Изменился коэффициент, при использовании зарубежных машин и механизмов, учитывающий более высокий качества техники. Теперь 0,76 вместо 0,6.

Пункт про замену быстроизнашивающихся частей исключили, поскольку объединили с текущим ремонтом и ТО.

Затраты на энергоносители

Нормы расхода на энергоносители (бензин и электроэнергия) раньше определялись по инструкциям, справочникам, паспортам и т.д., сейчас по таблицам из методики.

Сметная цена по старой методике определялась по ФГИС ЦС за 4 квартал предшествующего года, по новой методике текущая цена по ФГИС ЦС, либо при отсутствии по результатам КА.

Отдельно выделена электроэнергия для мелкого оборудования.

Сметная цена по старой методике определялась по ФГИС ЦС за 4 квартал предшествующего года, по новой методике текущая цена по ФГИС ЦС, либо при отсутствии по результатам КА.

Отдельно выделена электроэнергия для мелкого оборудования.

Затраты на сжатый воздух, смазочные материалы и гидравлическую жидкость

Расходы на сжатый воздух теперь считаются только для стационарных установок, так же, как и для бензина и электроэнергии (ФГИС ЦС+КА).

Расходы на смазочные материалы и гидравлическую жидкость считаются по аналогии с другими энергоносителями.

Отдельно выделили машины с пневпроприводом, затраты по ним считаются по методике.

Расходы на смазочные материалы и гидравлическую жидкость считаются по аналогии с другими энергоносителями.

Отдельно выделили машины с пневпроприводом, затраты по ним считаются по методике.

Перебазировка машин своим ходом (краны на а/м ходу, автогундронаторы, автобеносмесители и т.д.)

В перебазировке машин своим ходом изменился показатель расчета на энергоноситель, теперь вместо плотности энергоносителя учитывается скорость машины.

Перебазировка машин на буксире (н-р, экскаваторы на пневмоколесном ходу)

Никаких изменений нет, в расчёте участвуют: цены на эксплуатацию тягача, машины прикрытия, часовая оплата труда машиниста машины, подлежащей перебазировке, среднегодовые затраты времени на одну перебазировку, годовой режим работы машин и конечно, количество перебазировок машин данного вида в год. Все подробные формулы для расчёта присутствуют в методике.

Перебазировка машин на прицепе буксире (н-р, бульдозеры, катки и аналогичная техника)

Если не производится демонтаж и разборка на части машины или механизма, производится такой же расчёт, как и на перевозку на буксире.

Если производится разборка и последующая сборка на строительной площадке, соответственно добавляются показатели привлекаемой техники: цена на эксплуатацию крана (с учетом НР и СП к ОТ машиниста), время эксплуатации крана, оплата труда дополнительно привлекаемых рабочих.

Если производится разборка и последующая сборка на строительной площадке, соответственно добавляются показатели привлекаемой техники: цена на эксплуатацию крана (с учетом НР и СП к ОТ машиниста), время эксплуатации крана, оплата труда дополнительно привлекаемых рабочих.

Перебазировка машин из перечня по приложениям Методики + вахтовый метод

Расчёт аналогичный, как и в предыдущих слайдах, добавляется расстояние перебазировки (передислокации) этих машин и механизмов.

Добавили пункт про перебазировку ж/д и водными видами транспорта, затраты на них определяются на основании конъюнктурного анализа.

Добавили пункт про перебазировку ж/д и водными видами транспорта, затраты на них определяются на основании конъюнктурного анализа.

Выводы

Сравнивая 2 редакции методики, можно сказать, что Минстроем России проделана огромная работа. В новой действующей редакции, всё стало более понятно, используются более реальные, текущие цены. Основную массу необходимой информации можно получить из методики (8 приложений и 6 таблиц – было 5 приложений и 2 таблицы), остальное из сплит-формы ФГИС ЦС или КА (в старой редакции некоторые данные времён СССР).

Самое главное, что мы теперь видим чистую эксплуатацию машин. То есть зарплату механизаторов считаем отдельно. Она выделена в отдельную графу, вместе с кодом и разрядом рабочих, при необходимости что-то быстро посчитать мы можем по этим данным сделать расчёт с помощью ФГИС ЦС.

Появился дополнительный столбец, где видно, учтена перебазировка или нет, при возникновении споров, очень упрощает жизнь при взаимодействии с заказчиком

Методика рекомендована для всех и удобна в использовании

Самое главное, что мы теперь видим чистую эксплуатацию машин. То есть зарплату механизаторов считаем отдельно. Она выделена в отдельную графу, вместе с кодом и разрядом рабочих, при необходимости что-то быстро посчитать мы можем по этим данным сделать расчёт с помощью ФГИС ЦС.

Появился дополнительный столбец, где видно, учтена перебазировка или нет, при возникновении споров, очень упрощает жизнь при взаимодействии с заказчиком

Методика рекомендована для всех и удобна в использовании